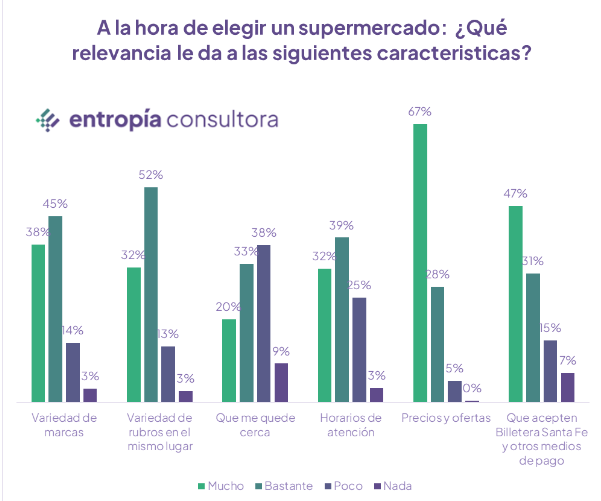

En relación a las características relevantes para los clientes, se observa que la ciudadanía en general da importancia preponderante a los precios y ofertas, seguido por la variedad de rubros y de marcas en cada rubro y la diversidad de medios de pago, quedando por detrás en orden de importancia los horarios de atención y la cercanía al lugar (ver Figura 1).

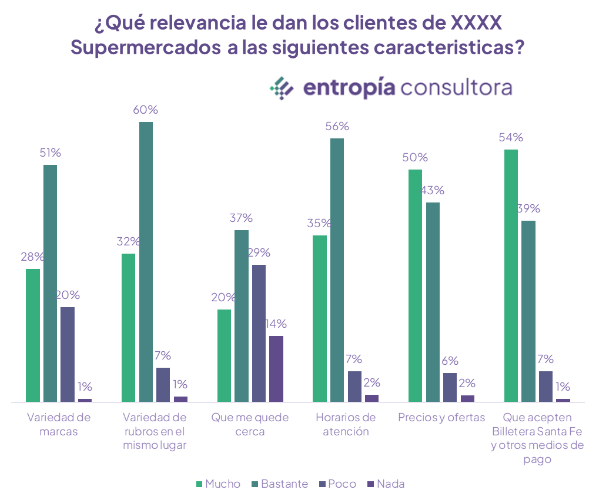

Particularmente, si se analizan los clientes del supermercado XXXX (resguardamos su identidad utilizando esta denominación) observa una suba elevada en la preponderancia de los horarios de atención como prioridad, lo cual demuestra ser un punto fuerte de interés de los clientes actuales. El resto de las variables presentan valores similares con leve tendencia al alza en las exigencias en general (ver Figura 2).

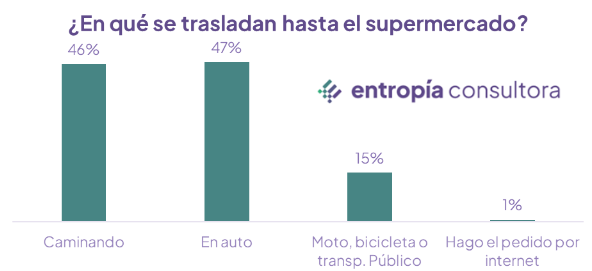

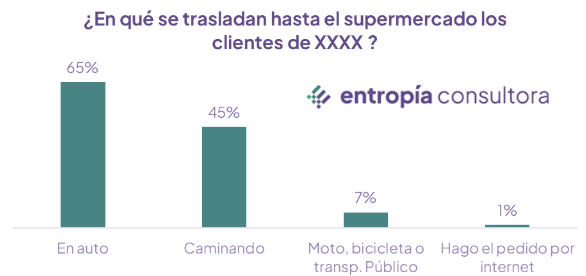

En relación a la modalidad y hábito de compra, la cercanía al supermercado no parece ser un factor tan decisivo como otros para la demanda (ver Figura 3). En este sentido, se analiza en qué se trasladan hasta el supermercado los clientes del supermercado XXXX, respecto a la muestra general, mostrando que un 18% más de clientes llegan al supermercado en auto respecto a la muestra media, lo que implica la importancia de tener un lugar adecuado para estacionamiento y calles que permitan fácil acceso (ver Figura 3 y 4).

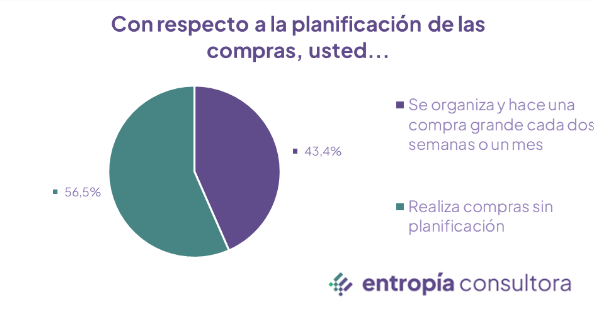

En lo que se refiere a hábitos de los clientes, se analiza si los consumidores se organizan para hacer sus compras, encontrando que entre los clientes de la marca XXXX, un 7,5% más de los mismos afirman no planificar previamente su consumo en supermercados (ver Figura 5 y 6).

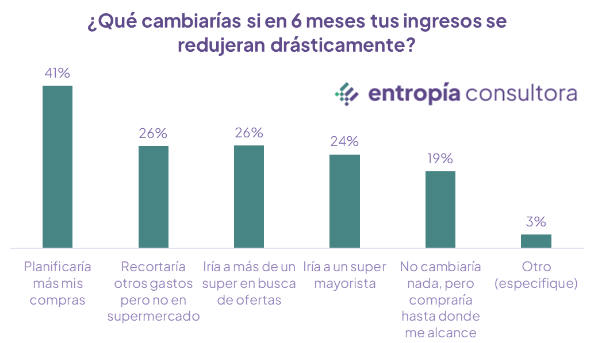

Acerca de los posibles escenarios futuros que afectarían en la economía del hogar, se consultó a los encuestados qué hábitos modificarían en una situación hipotética donde, dentro de 6 meses sus ingresos se redujeran drásticamente. El 41% afirma planificar más sus compras, el 26% ir a más de un supermercado en busca de ofertas y el 24% ir a un supermercado mayorista, mientras que solo el 26% dijo que no recortaría sus gastos de supermercado y un 19% que no cambiaría nada (ver Figura 7).